想必很多有购房意向的用户,都会盘算着使用房贷。而房贷里有个让人颇为苦恼的部分,就是利息。今天,小编要向大家介绍2024新版提前还款房贷计算器。这款计算器可以对提前还款利息进行计算,切实帮助用户缓解还款压力。提前还款房贷计算器app运用了全新的软件界面设计,用户在首页便能迅速找到各种实用功能。这里集合了诸多贴心功能,诸如房贷年利率表、房贷知识、银行电话等应有尽有,专门为用户提供最为便捷的房贷计算服务。

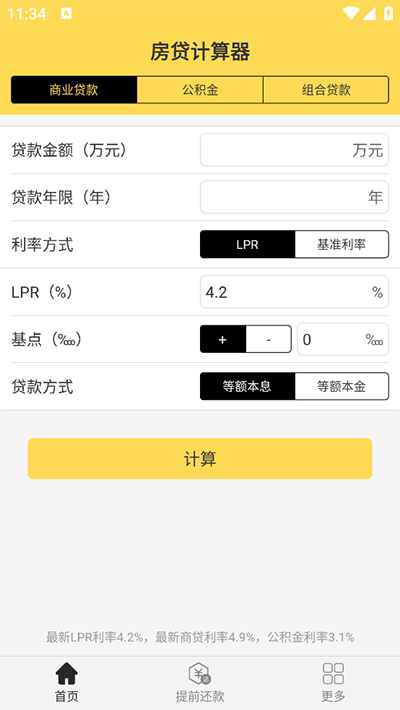

提前还款房贷计算器2024新版还有着简单的操作方式,用户直接在这里选择商业贷款或者公积金亦或者组合贷款,输入你的贷款金额,还款多少年,点击计算就能快速知道每月还多少,利息是多少。

提前还款房贷计算器2024新版使用方法

1. 下载完成后,打开软件。

2、可以看到房贷计算器app支持计算商业贷款、公积金和组合贷款

3、如果你想提前还款,也能帮你计算出需要还多少钱

4、还有其他一些好用的功能等你来发现哦

提前还款房贷计算器等额本金怎么算

一、等额本金计算公式

1、每月利息=剩余贷款本金*月利率。

2、剩余贷款本金=贷款本金-每月应还本金*已还期数。

3、每月应还本金=贷款本金÷总分期数。

4、每月月供=每月利息+每月应还本金。

5、总利息=(分期数+1)*贷款本金*月利率÷2。

二、提前还款利息怎么计算

等额本金还款方式下,利息随剩余本金的减少而减少。如若提前还款,则利息计算至提前还款日前一天为止,就跟按日计息的利息算法一致。

而等额本息还款方式下,前期主要偿还利息,本金还款非常少,相当于利息提前还了,也就没有什么提前还款的必要了,因此等额本息不适合提前还款选择。

三、举例说明

假设贷款本金12万,月利率为1%,分12期还款,那么:

每月应还本金=120000÷12=10000。

首月利息=120000*1%=1200,首月月供=10000+1200=11200。

次月利息=(120000-10000*1)*1%=1100,次月月供=10000+1100=11100。

第3期利息=(120000-10000*2)*1%=1000,第3期月供=10000+1000=11000。

以此类推,每月利息逐月递减,每月应还本金相等,每月月供随利息递减而递减,最后:

总利息=(12+1)*120000*1%÷2=7800。

但若在第3期还款日选择提前还款,那么:

已还利息=1200+1100=2300。

已还本金=10000*2=20000。

提前还款金额=第3期月供+剩余贷款本金=11000+100000=111000。

温馨提示,若是房贷提前还款,那么可能有提前还款违约金,且提前还款时间距离贷款发放日越近,违约金费用可能越多,具体以承贷银行规定为准。

提前还款房贷计算器多次扣款怎么办

1. 确定问题:首先,确认自动扣费是由于房贷计算器造成的。检查您的银行账单或交易记录,确认款项是由房贷计算器自动扣除的。

2. 联系支付机构:找到扣款的支付机构,可能是银行、支付平台或第三方支付服务提供商。联系支付机构的客服部门,向他们说明情况,并要求追回扣款。

3. 提供证据:向支付机构提供相关证据,例如支付记录、房贷计算器的使用记录等。这些证据可以帮助支付机构更好地了解问题,并加快解决过程。

4. 跟进处理:跟踪支付机构的处理进展。保持与他们的沟通,并及时提供任何额外需要的信息。

5. 寻求法律援助:如果支付机构无法解决问题或拒绝返还款项,您可以考虑寻求法律援助。咨询专业律师,了解您的权益和可行的法律途径。

请您注意,具体的解决方法可能因支付机构和地区而异。建议您根据实际情况和相关规定采取适当的步骤。

提前还款房贷计算器最新明细

什么时候提前还清房贷最划算?

等额本金还款时间如果已经过了三分之一,这个时候你已经还了一半的利息,就没有必要再提前还款了。

如果是等额本息,已经到了中期,这个时候已经还了大部分利息,以后还的更多是本金,提前还款意义不大。

提前还清房贷口决:

等额本金20年第5年之前还,等额本金30年第7年之前还;

等额本息20年第6年之前还,等额本息30年第8年之前还。

总而言之,还款时间越早越好,要是压根不贷款那就更理想了。要是办理的是公积金贷款,这对普通人而言称得上是性价比最高的贷款方式,绝对别提前还款。